Rumbo hacia el 2024, entre estanflación, tipos de interés en máximos y revolución tecnológica.

James Bond, en sus películas de 007, era célebre por tomar un Vodka Martini, rodeado de gente poderosa y mujeres cautivantes, a la espera de cazar al delincuente de turno para salvar el mundo.

Su Cóctel favorito, iba mezclado, pero no agitado, lo que me recuerda los tiempos que vivimos, mezclados, esperemos no agitados…

A las puertas del cuarto trimestre de 2023, y con un año nuevo por delante, la pregunta clave entre economistas y en la mayoría de bares de España es qué pasará en 2024 y de qué manera se trasladará a la economía real, al mercado laboral, a las hipotecas y a la cesta de la compra.

Los sentimientos en el mercado son mixtos, como nunca.

Que si habrá un soft landing, hard landing, si el mercado laboral aguantará o si los tipos de interés tendrán que bajar a corto plazo para volver a animar la economía.

Vivimos una época de gran complejidad , social , económica , Politica . Es siempre más difícil interpretar la realidad con los paradigmas a los cuales estábamos acostumbrados.

Cambia la forma de vivir, de percibir los fenómenos que nos rodean, las necesidades, cambian los ecosistemas políticos, económicos, y más con una guerra abierta y con gran inestabilidad política en países cercanos del continente Africano.

Analizar los contextos socioeconómicos es tarea tan ardua como desafiante y fascinante.

Como decía Gregory Bateson, se trata de observar y vivenciar los múltiples planos contextuales que configuran nuestras vidas.

Bateson hablaba de apertura de la percepción, y en esta dirección solía decir que “dos descripciones son mejores que una”. Por todo esto, analizar el contexto actual es el arte de saber unir diversos puntos de vista, factores, tendencias, culturas e intereses. Es analizar fenómenos como la inflación, la historia, la geopolítica, la actualidad, la demografía, la sociología, la estadística y la tecnología, sumándolos y cruzándolos con decenas de datos e indicadores económicos, entre otros.

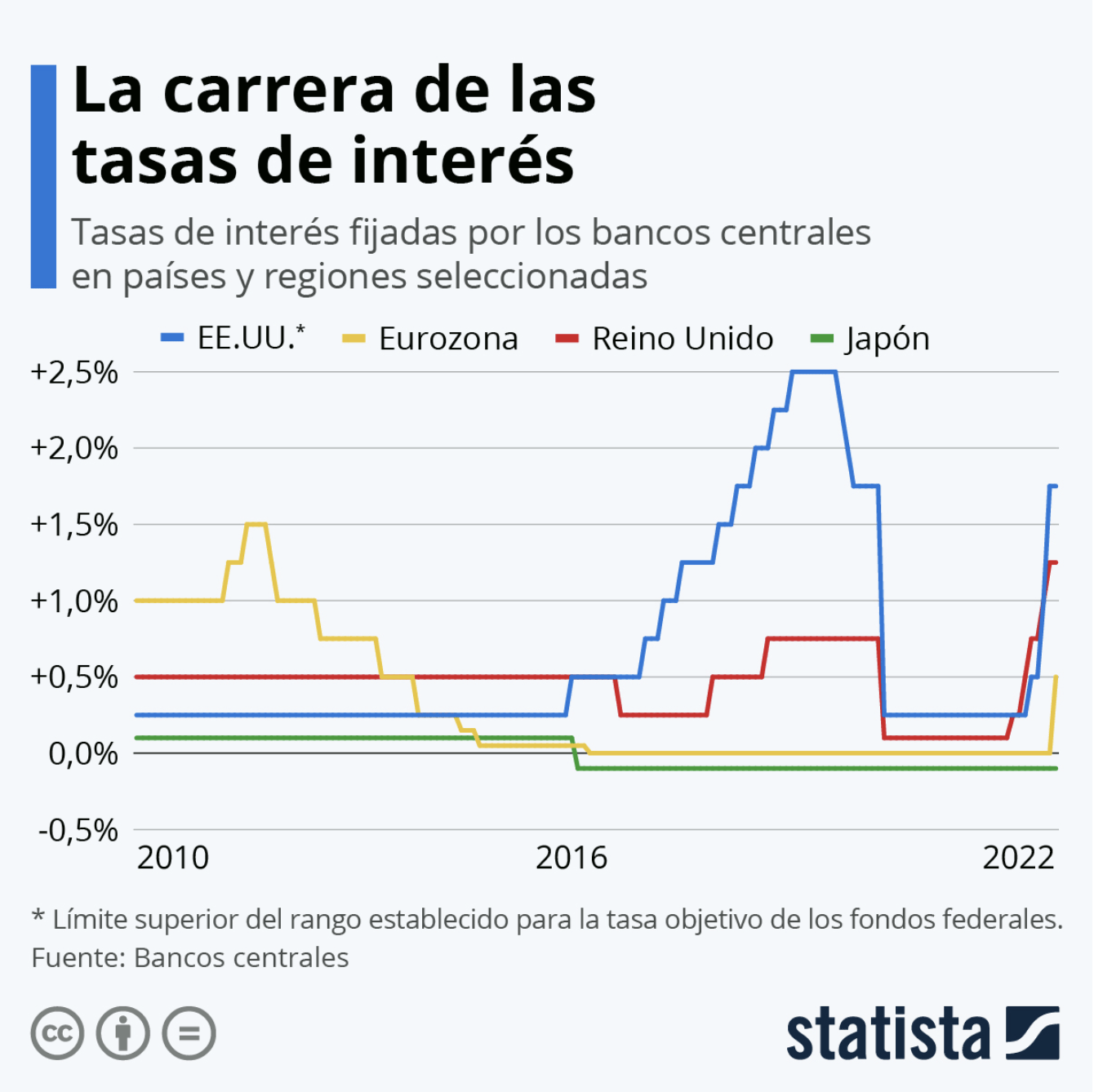

Si empezamos por la historia, las estadísticas son bastante claras, en el 75% de las épocas caracterizadas por tipos de interés en máximos, ha habido recesión.

Si analizamos las épocas de tipos de interés alto y alta inflación, la probabilidad de tener una recesión se eleva hasta el 90%.

Más allá de las estadísticas, nos encontramos en un entorno macroeconómico sin precedentes, que impulsa constantes cambios en la narrativa del mercado: desde la esperanza de evitar la recesión hasta el temor a que las buenas noticias macroeconómicas puedan ser malas para los mercados en pocos meses.

Vemos que el mercado se mueve con los datos como si estuviéramos en un ciclo económico normal, pero estamos en un nuevo régimen, en el que las perturbaciones pandémicas dan paso a cambios estructurales que se están produciendo ahora, como el envejecimiento de la población activa.

Nunca ha habido tantos vectores de cambios tan potentes como en los últimos años.

Ya no hablamos de la pandemia, sino de las tensiones geopolíticas, de procesos de desglobalización (o «friend-shoring»), el auge de la sociedad tecnocrática, la revolución de la IA, la escasez y la inflación.

Me concentraré en dos factores que afectarán mucho a la economía y a los escenarios político-económicos:

- Inflación y Estanflación

y dos megatendencias a tener en cuenta de cara a 2024, que podrían ser catalizadores de crecimiento:

- la Inteligencia Artificial y la Descarbonización.

Hablaré de la posibilidad de mantenernos en niveles de inflación más altos de los auspiciados por los bancos centrales a medio plazo, de cómo afectan no solo a la población, sino también a los Estados, que han incrementado su endeudamiento radicalmente a raíz de la pandemia.

La inflación, que ha aparecido durante el COVID, es un factor conocido en economías. Actualmente, los bancos centrales, que en la última década han mantenido los tipos de interés negativos para apoyar las economías, han visto cómo la inflación se dispara hasta niveles del 11% en la fase post COVID. Este fenómeno quizás no sea pasajero a corto y medio plazo. Es simple, la inflación no es solo consecuencia del calentamiento de la economía y del efecto pospandémico, la inflación actual involucra muchos factores nuevos:

- Escasez de materias primas, crisis energética, la entrada en las economías de nuevas clases medias, procesos de desglobalización («friend-shoring»), las tendencias de una sociedad cada vez más orientada al consumo, escasez de mano de obra como consecuencia del envejecimiento de la población.

- El envejecimiento de la población es un factor demográfico tremendamente importante a la hora de entender el nuevo ciclo económico en el cual entramos.

Sabemos que, por ejemplo, Europa es quizás el continente más afectado por este fenómeno. El envejecimiento de la población significa:

* Mayor gasto en sanidad.

* Mayor gasto en pensiones en un sistema como el europeo (con Grecia, Italia, Portugal, España a la cabeza) que difícilmente será sostenible a medio plazo.

* Probable aumento de la edad de jubilación, frente a expectativas de vida cada vez mayores.

* Nacimiento de la economía Silver.

* Menor traslado de riqueza hacia las nuevas generaciones.

* Empobrecimiento de las nuevas generaciones, que asumirán deudas públicas a niveles nunca vistos antes

* Falta de reposición laboral en muchos sectores laborales, especializados y no

* Inflación y crecimiento de salarios.

* Si a esto le sumamos que la nueva economía impulsada por la IA requerirá de nuevos trabajos, desconocidos aún ahora, y una gran automatización de tareas repetitivas, la situación da que pensar.

El escenario en el sector laboral podría ser de escasez de trabajadores por un lado y desempleo por el otro, lo que daría paso a una enorme recalificación laboral de cara a la nueva realidad.

Si resumimos estos factores en un contexto económico, hablaríamos de estanflación.

La estanflación no es más que aquel momento del mercado donde se encuentran inflación alta y escaso crecimiento económico.

Todos estos nuevos escenarios se sumarán en la cuenta de resultados de países ya ultra endeudados y con crecimientos económicos débiles, si no consideramos el efecto rebote pospandémico.

Bajo este punto de vista, será interesante ver cuánto tiempo los bancos centrales mantendrán tipos de interés altos, conscientes de que los efectos sobre el enfriamiento de la economía empiezan ya a sentirse, y sobre todo de que las condiciones de financiación al alza afectan directamente a los ciudadanos en sus gastos, a las empresas en sus cuentas de resultados y a los gobiernos en la renegociación de sus deudas públicas.

El binomio inflación/tipos de interés, como siempre, será fundamental para determinar la contención de la inflación, pasando por deprimir la economía y volver hacia niveles de inflación y crecimiento ajustados a las expectativas de los Bancos Centrales. Este análisis se casa también con los que pueden ser escenarios y catalizadores de crecimiento importantes en 2024.

Inteligencia artificial

Este año 2023, los mercados financieros, sobre todo el de Estados Unidos, ha sido sustentado por el crecimiento de las acciones tecnológicas, sobre todo en el ámbito de la IA. Argumento infinito, en el cual los Gobiernos están intentando poner orden y debatir sobre el uso y los peligros. Conozco bien este sector y creo que el desarrollo a nivel mundial ya está muy por encima de cualquier expectativa.

Es una tecnología con un grado de disrupción tan elevado y de fácil asunción por el mercado que ya ha empezado una cuenta atrás. Todas las empresas que no aprovechen esta tecnología se verán sobrepasadas por la izquierda y por la derecha. El uso y adopción de la IA afectará también a la reposición de tareas administrativas y al crecimiento de los márgenes de beneficios empresariales. Respecto al tema laboral, creo que habrá la más grande posibilidad de transformación laboral nunca vista, espero soportadas por políticas de formación y recalificación laboral. Ya no las llamaría tendencias, porque son realidad.

La descarbonización y la transición energética.

Este tema necesitaría un artículo aparte, pero las inversiones de cara al próximo decenio suponen inversiones estructurales de trillones, junto con la investigación y el desarrollo de nuevas tecnologías, ya no solo energéticas, sino también de componentes y gestión de la transacción. Aun siendo difícil dibujar escenarios reales para los años venideros, creo que los 4 puntos de los cuales se ha hablado hoy serán claves para entender hacia dónde irá la economía.

La estanflación, la inflación sostenida en el tiempo y el encarecimiento del endeudamiento a todos los niveles hacen pensar en:

– Menor crecimiento

– Más presión fiscal

– Menores márgenes empresariales.

La fortaleza del mercado laboral y la escasez de mano de obra, empujarán los salarios y de alguna manera puede que suavicen el aterrizaje de la economía hacia una estanflación más ligera.

Los catalizadores de la IA y el desarrollo tecnológico aportarán una disrupción nunca vista, que será de soporte en sectores clave cómo la medicina, la salud pública, los servicios y el consumo, entre otros.

Los procesos de descarbonización supondrán unas posibilidades enormes de transición hacia modelos más sostenibles y de cuidado del medioambiente. Somos seres que vivimos en un ecosistema natural, no hay que olvidarlo.

Finalizando, es importante recordar que los ciclos económicos existen, que las crisis son cíclicas así como las fases expansivas.

El 2024 no será el 2008, dado que hay muchísimos factores diferenciadores, como la fortaleza del mercado laboral y del sistema bancario.

No obstante, pensamos que habrá una moderación del crecimiento y necesitaremos mecanismos de contención de la inflación; aun así tendremos que pasar por lo que se suele llamar «depresión de la economía».

Auspiciamos un soft landing de la economía, en lugar que un hard landing, y cambios estructurales importantes a niveles de geopolítica y demografía.

Gianfranco Licomati

{kind=link}

10 respuestas

Que coñazo saber como irá la economía en este blog que sirve más para hacernos disfrutar de la sastrería, coches, tabaco, relojes, bebida…que ahora mismo está tan perseguido por relacionarse con el hombre-hombre.

Como ha cambiado este foro !!!

«Escapada aOporto» un comentario y de alguien que equivocadamente pensaba que era El Aristocrata el autor.

«Humificadores Wacota» cero comentarios.

Y ahora un artículo de economía.

Rectificar es de sabios.

Pues qué queréis que os diga, a mi me ha parecido súper interesante. Cierto que esta página nació hablando solo de ropa. Pero luego vinieron otras temáticas, además de igual de interesantes también complementarias. Coches, hoteles, cigarros, viajes… ¿Y por qué no economía? ¿Acaso no nos permitimos todos estos caprichos por tener economía, digamos, saneada? Enhorabuena al autor

Opino que es importante exponer la realidad que nos envuelve y la economía es la más relevante de todas ellas para poder disfrutar de lo comentado en el blog.

Personalmente agradezco a Gianfranco el artículo y le pediría si conoce medidas para protegernos de estos vaivenes e inestabilidad económica.

Saludos.

Señores: ¿acaso el saber ocupa lugar? Soy seguidor de este blog desde, prácticamente, sus inicios. Todo lo referente a la vestimenta del hombre me encanta. Pero qué quieren que les diga. ¿Me disgusta ver artículos como este? En absoluto. Perfectamente compatible con la temática de este blog. ¿Es posible disfrutar o añorar una vida de excesos sin un conocimiento excelso de economía? Me temo que no hoy. Nadie que se gaste 3.000€ en un traje desatiende su economía o no tiene un conocimiento más o menos amplio de los mercados. Por todo ello, muchas gracias por este artículo. Y ojalá vengan muchos más próximamente.

Albert

No se si equivocado o no me educaron en la idea de que hablar de economía (dinero al fin y al cabo ) era de mal gusto .

Esto no se trata de quien se puede permitir o no gastar su dinero , sino en un estilo de vida que nada tiene que ver con temas tan mundanos como el tema de hoy .

Piso disculpas de antemano por si alguien se siente ofendido .

Existen 3 temas para los que hablar sigue siendo tabú: Dinero, sexo y muerte. Esto es producto de creencias limitantes producidas por nuestro entorno. En el aspecto de dinero, aquellos que lo tienen porque lo generan con sus negocios hablan naturalmente de él sin pretextos ni complejos. El dinero no es bueno ni malo. Es simplemente una herramienta para generar recursos de cualquier tipo que produzcan riqueza por el intercambio del mismo. Propongo que normalicemos hablar de dinero como de los otros dos temas porque forman parte de la vida como todos los demás.

No es un tabu hablar de dinero , es simplemente de mal gusto .

Pero bueno no se le pueden pedir peras al olmo

Hola ECA. Tanto tu comentario como el mío son opiniones subjetivas sin más. Cada uno que saque sus propias conclusiones.